2020-10-01江苏

0

怎么算的,以前的保险一年不出险就可以打7,8折,现在呢?要三年不出险才打8折,而且车损险捆绑销售,这改的是个毛啊!

近日,银保监会制定的《关于实施车险综合改革的指导意见》已经开始正式施行,其中包括了三大块、九部分、32条内容,涉及了交强险、商业车险、条款改革、费率改革、产品改革、服务改革、传统车险、新能源车险、车险市场改革、车险监管改革、车险供给者改革、中介渠道改革。

但字数越多,消费者也容易越迷茫,对于消费者而言,很少人愿意花心思去这种种条款对于自身的影响。因此,我们对车险改革内容中的一些重要内容,进行了通俗易懂的解读。

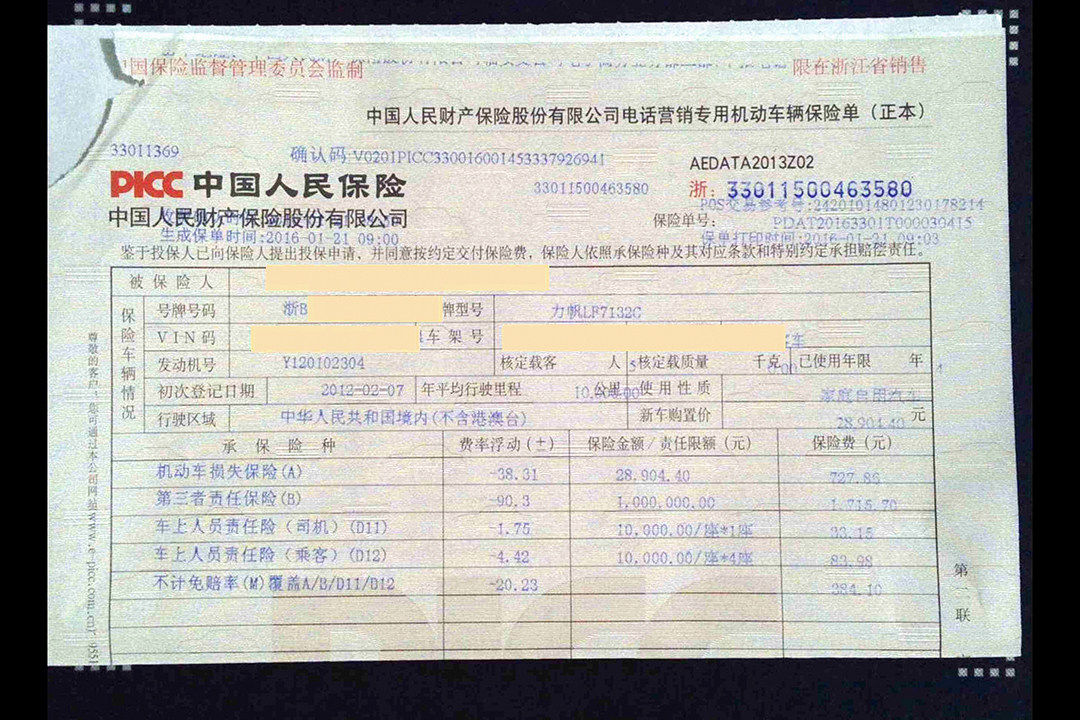

如今交强险所赔付的费用共有三项,其中财产损失限额2000元(有责)、 100元(无责),医疗费用限额10000元(有责)、 1000元(无责),死亡伤残限额:110000元(有责) 、11000元(无责)。

以之前的标准来看,如果发生事故造成伤者伤残的话,交强险最多只能赔付死亡伤残+医疗费用+财产损失总计12.2万元,而其余部分则需要车主自己掏钱赔付。

但在改革之后,死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失限额2000元不变。也就是说,在改革后交强险赔付的费用变为了18+1.8+0.2万元,总计为20万元。

而无责任赔偿也根据比例作出了调整,死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800万元,财产损失限额100元不变。

自2006年7月1日交强险开始实施起,交强险的限额一直维持在11万元,如今10余年过去了,通货膨胀以及物价的升高也让11万元的限额显得不够看。

因此调整交强险的原因,主要还是因为当下依旧有一部分车主未购买商业险,当发生交通事故时,往往赔偿金额都超出了限额。而更改后交通肇事强制赔付数额会更高,有助于保护事故中受伤者的权益。

目前,国内关于交强险的保费的折扣计算为,第二年如果没有出险,那么交强险将优惠10%。到了第三年继续未出险,交强险会优惠20%。虽然优惠比例是随年递增,但最高为30%。

而新规中,在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

也就是说,未来如果连续几年车子都没有出险的话,最高可以省下一半的交强险费用。当前家庭自用汽车6座以下交强险是950元,按新规来看,最高折扣后交强险仅为475元,比改革前省下了190元。

但需要注意的是,考查赔付记录范围是从前一年扩大到至少前三年,因此对于驾驶习惯的要求也相对提高了,对于部分车主而言,这也算是一个能受益的改革条款。

近年来,低价车撞豪车的新闻屡见不鲜,例如7月份长沙一辆劳斯莱斯库里南SUV与一辆长安面包车,维修金额高达200多万元。因此,尽管如今第三者险有5~500万元的赔付额度,但依旧显得有些力不从心。

因此在改革中,第三者险的赔付比例也提升到了10~1000万元额度,对于绝大多数车主而言,1000万额度以及涵盖了绝大多数赔付情况,基本不用担心超额需要自己掏腰包了。

以往我们总说买“全险”,指的就是除了车损险和第三者责任险以外,还包括了全车盗抢险、玻璃单独破碎险、自燃险、发动机进水险、不计免赔险,以及指定修理厂、无法找到第三方特约共七个险种。

各种险种导致的情况就是,买保险如同买点菜一般,需要各种算计性价比,白白多出了一笔费用。而在改革后,这七个险种都被车损险包含在内了,纳入了车损险的保障范围当中去,不过,未来车损险是否会因此涨价还不得而知。

此外,附加险还增加了两个单独险种,分别是车轮单独损失险、以及医保外用药责任险。这也意味着经常行驶碎石路况的车主,可以为自己爱车轮胎多增添一道保障。

在此前的车险条款中,免赔条款同样占据着不少的篇幅,其中也不乏一些不太合理的条款。例如删除了“事故责任免赔率”,在主要责任在自己,且没有不计免赔险的情况下,保险公司不予赔偿的比例是15%。

也就是说,如果事故造成全部损失10000元,而自己承担的责任比例为70%的话,保险公司只赔偿7000×85%=5950。车主即便买了第三者责任险,还是需要自己赔剩下的那1050元。

此外,车险新规中还删除了“无法找到第三方免赔率”。此前,如果遇到事故逃逸责任在对方,但又找不到肇事方的情况,保险公司有着30%的免赔额度。而在新规中,即便找不到第三方,保险公司也要承担所有赔偿责任,这也被归类到了车损险当中。

此外,像地震及其次生灾害等被剔除免责条款,这也就意味着,如今我国车险产品基本覆盖了地震、台风、洪水等主要巨灾风险,消费者可理赔的范围更大了

除了以上几点外,本次车险改革甚至还开发出了新的商业模式,那就是机动车里程保险(UBI)。意思就是根据使用车的情况来定损买保险,如果车主驾驶行为好、违章少、里程少,买保险金额就少。

相比于过去的模式而言,更加灵活精准,让良性驾驶员更能受益。不过这种模式还只是在个别地区进行试行,探索其可能性。

此外,车险新规中还将支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款。针对汽车发展中所遇到的问题,如新能源车特殊险种,驾驶人员行驶途中突发疾病,以及如今汽车质保期过后维修问题进行填空补漏。

可以说,此次车险改革与绝大多数车主都息息相关,从每项条例上出发,也可以得知车险改革是利远大于弊。对于大多数车主而言,每年几千元的车险费用并不是笔小数目,而改革后既能让费用变得更合理,也能让保障更齐全,可谓一举多得。