2019-05-07河南许昌

0

棒棒鸡,终于看到有关新能源车保险的文章,在看一个。

在限行、限牌的双重压力下,许多持币待购的消费者都选择了入手新能源车,毕竟买新能源车既不用缴纳购置税,又不用排队摇号上牌,还能够享受国家补贴,一石三鸟,就是爽。

然而,在享受新能源车这些福利的同时,也不得不面对些令人困扰的问题。比如说,新能源车非常高的保险费。据相关的统计数据显示,新能源车每年在保险费上的支出要比传统能源车(汽油&柴油)高出21%。

咦,好像有点不太对路啊,不都说新能源车的用车成本非常低?可为什么每年的保险费要比燃油车高出那么多?新能源车的保险到底贵在哪里?新能源车险到底该怎么买?且听教授娓娓道来!

新能源车保险为什么比传统能源车贵?

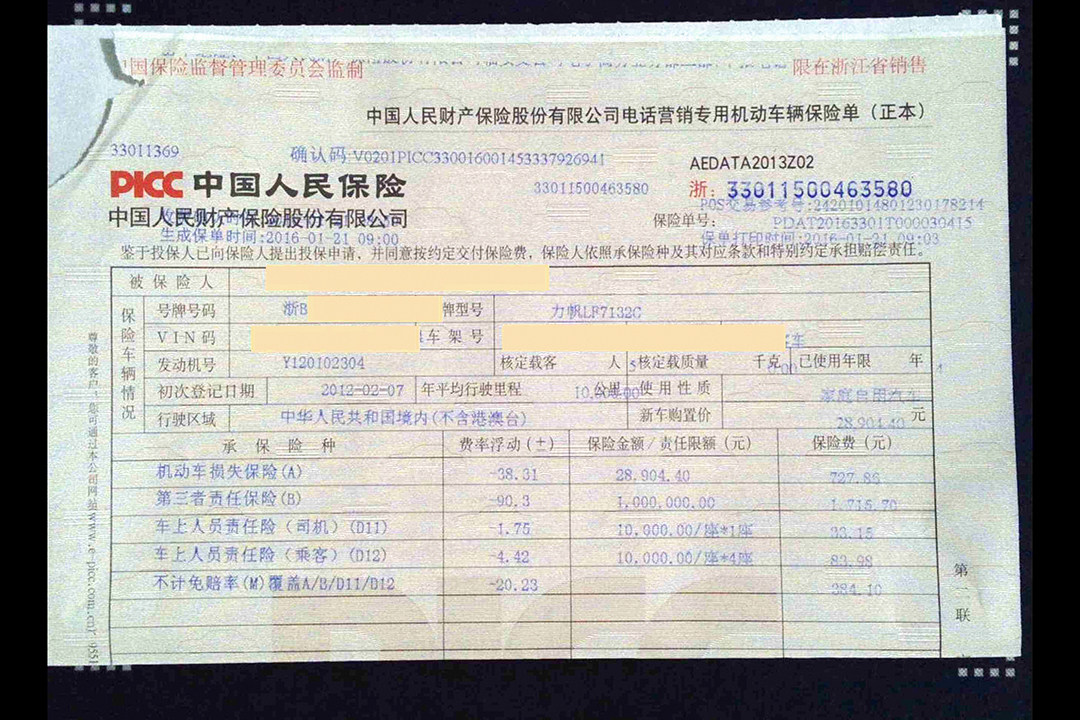

1. 新能源车保单按补贴前售价计算

新能源汽车保险费用,不同价钱的汽车保费是不一样的,其中交强险是固定保费950元,而车损险、第三责任险、不计免赔险都是根据车辆价格进行计算。

新能源车损险保费=基础保费+新能源车价×费率,其中基础保费和费率是根据车型硬性规定的,但车价是按照厂商给出补贴前售价为准。这也就是说,补贴前车价越高的新能源,车辆保险费就会越高。

空谈始终过于空泛,远远不如举例来得直观。所以还是举个例子,以蔚来ES8基准版(广州地区)为例。ES8补贴前的售价为44.80万,根据蔚来的报价计划,在4月1日到6月25日,按照19年新国补与18年地补进行补贴,购买ES8可享受国补2.70万,地补1.35万,合计4.05万,补贴后售价为40.75万。

计算方式仅供参考

回归到保险计算,根据上表可发现:若是按照蔚来ES8补贴前的售价进行投保,那么蔚来ES8需要缴纳的费用是15022元,但若是按补贴后但售价进行投保,只需缴纳14644元,两者之间相差近400元。这也就说,如果补贴部分依然需要进行缴纳保费的话,消费者需要多投入400元/年。

此外,教授通过数家知名保险企业的官网/官方客服/官方热线,获取了以下几个重要的信息点:

· 新能源车保险的项目与价格基本还不够透明,消费者不留下电话与车架号的话,客服基本都不太重视,基本可以说是敷衍了事。

· 绝大部分新能源车保单按照补贴前的高售价来计算保单基础价格,其中平安车险客服口头表示“也可以按照发票价格(补贴后)来计算的”,说实话有点不靠谱。

· 网络上传播的“保险费按补贴前算,出保赔付按补贴后算”是谣言,正解是保单投多少,赔付额度就是多少。

· 网络上热传的“动力电池不承保”是谣言,电池归属保障范围内,只不过限于车损(撞烂、水泡、着火),毕竟电池本身的充放电损耗无法赔付。

2. 新能源车出事故比例与索赔率高

除去上述比较不合常理的保费计算方式外,新能源车出事故率高也是重要的影响因素。据相关统计数据显示,新能源车的出事故率要比传统能源车高10%左右。具体的详情如下所述:

·很多登记为家用车身份的新能源车,但大多数都是运营中的网约车

·由于使用频率较高,新能源车比较容易出险,出险比例高达11.7%

· 相比传统能源车,新能源车三电系统危险系数更高,二次事故发生率高

· 新能源车的平均赔款数非常高,年平均索赔率高达2.8%

新能源车涉水险、自燃险必须买?

目前来讲,我们比较常用的保险主要有第三者责任险与车辆损失险,也是最应该买的商业险。不过,很多时候,除这两者外,许多4S店或者保险公司的工作人员还会给车主推荐附加险种,但对于新能源车来说有两个附加险存在争议,自燃险和涉水险。那么这两个险种,新能源车该不该买呢?

新能源车到底该不该买自燃险与涉水险?教授认为:自燃险可买可不买,涉水险就完全没必要花这冤枉钱。当然,在说个中缘由前,我们先了解下什么叫自燃险?什么又叫涉水险?

自燃险又叫自燃损失险,是1997年新增加的险种,主要负责赔偿因车内电器、线路、供油系统发生故障或运载货物自身原因起火燃烧给车辆造成的损失。

涉水险全名称叫“发动机特别损失险”或者叫“涉水损失险”,是因为发动机相对于汽车零部件来说比较昂贵,而特别针对发动机提供的险种。

所以,归咎到底,对新能源车来讲,自燃险可买可不买,涉水险定不买的原因有三。

①新能源车自燃事故时有发生,但属于是小概率事件,整体而言,新能源车的三电系统还是比较可靠;

②新能源车无发动机,不存在燃油车经过积水路面,水倒灌进发动机,造成损坏的情况;

③新能源车电池仓都会做防水设计,电控、电机、线束等关键部件是完全封闭式的,出现进水可能性几乎为零。

新能源车险到底该怎么买呢?

说了那么多,新能源车险到底应该怎么买才比较好呢?照旧例,先扫个盲先。

由于新能源车和燃油车在险种、基本保费、费率上基本保持一致。现在主流的保险公司也并没有任何特别针对新能源车的险种存在。

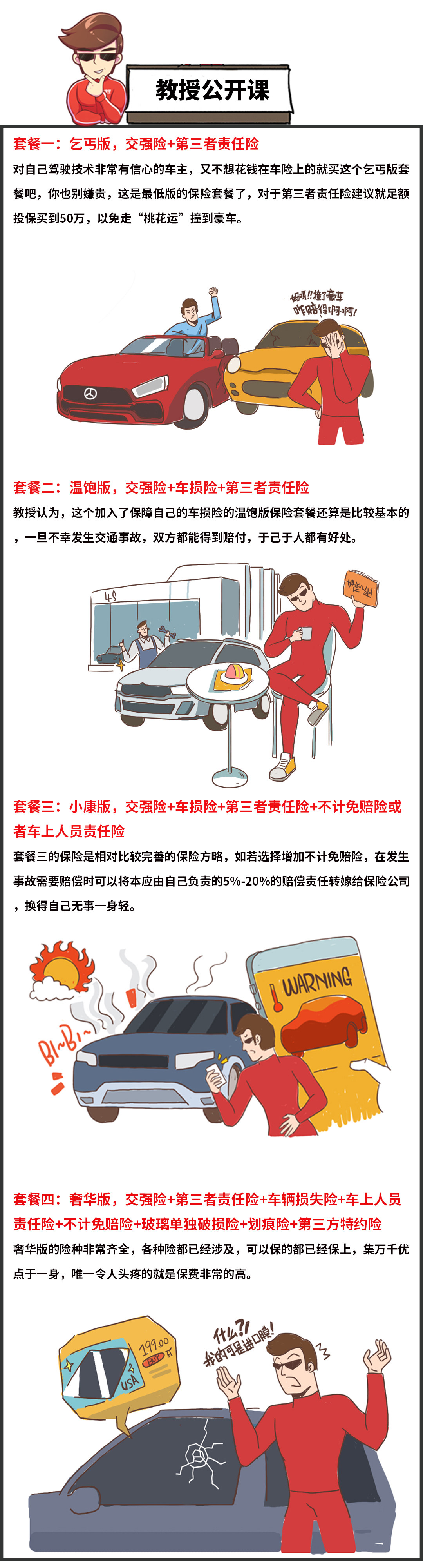

因此,对于这个新能源车保险要怎么买才最划算、最合适,教授给出3个推荐版本,各位看官就自行选择,仅供参考哈!

上述表为燃油车的基本推荐方案,新能源车类似

1.基本的套餐,交强险+第三者责任险(50万)+车损险+不计免赔险,就可以了。

2.小康的套餐,交强险+第三者责任险(50万)+车损险+自燃险+不计免赔,完全足够。

3.奢华的套餐,交强险+第三者责任险(50万)+车损险+车上人员责任险+自燃险+盗抢险+不计免赔险,360度维护,安全性妥妥的。

1.小剐小蹭最好就自己处理,找保险公司不仅费时费力,还在保险公司留下个出险案底,给自己增加负担。

2.保险续保时间不宜过早也不宜过晚,主动提早5天联系保险公司进行续保,避免给保险公司留下借口,也避免给自己找麻烦。

3.买保险不在4S店内,一定要到正规的保险公司进行投保,或者署理组织处理。

目前来讲,大众对新能源车还是比较陌生,所以面对新车保险大家都有些不知所措,但实际上电动车在保险选购上和燃油车的区别不大,主要差价就在电动车的保费是按照补贴前的售价计算,其次就是涉水险以及自燃险有没有必要上,将这些考虑清楚就没啥大问题。

至于到底为啥买保险,说到底就是求份心安。保险对于新手上路是个非常好的保护网,对老司机而言,买买相关的意外险出了意外事故也有个保障。但是,但是,但是,教授认为行车的安全,最终还是掌握在我们自己手里,且行且注意安全。